2016年中国质量检验检测行业发展现状及分布情况

2024-02-10 行业新闻

目前我国质量检验检测行业大致上可以分为国有机构、民营机构、外资机构三类,其中,国有机构拥有政府背景、资金雄厚、服务项目齐全、项目范围广,在内销产品从事政府强制性、垄断性的质量检验检测任务,有着非常明显的垄断优势;民营机构经营模式灵活、决策高效,在全国营销网络扩张更为快捷,并且价格低、服务效率高,因此对区域市场的中小型企业具有很大的渗透力;外资机构经验比较丰富、专业化强、涉及的领域较宽、分支机构较多、公信力高,在出口业务中处于绝对优势。

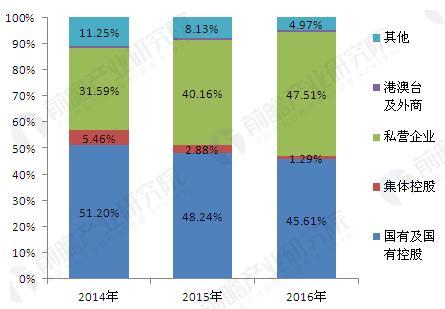

从所有制属性来看,2016年国有及国有控股检验测试的机构有14781家,占检验测试的机构总数比重为45.61%;集体控股检验测试的机构418家,占机构总数比重为1.29%;私营检测企业15396家,占机构总数比重为47.52%;港澳台及外商检测企业202家,其他1610家。近三年来,民营检验检验测试的机构保持快速地增长,数量年均增长超过30%,成为推动检验测试市场发展的生力军。

图表2:2014-2016年质量检验检测机构数量分所有制比重(单位:%)

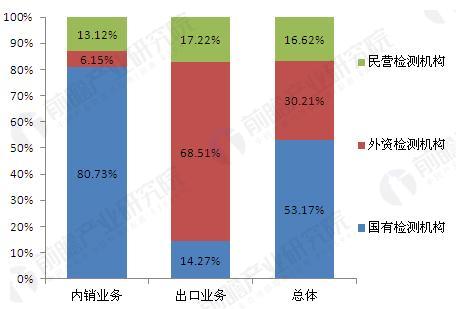

从市场规模来看,国有检测机构主要开展政府指定的强制性检测项目,凭借传统垄断优势,占据50%以上的市场份额;虽然外资检测机构数量仅仅占0.6%,但凭借丰富运营经验和强大品牌影响力,在出口贸易检测业务中处于绝对优势,占有30%左右的市场额,未来随着国际贸易的增加,外资质量检验检测业务的市场空间将越来越广阔;民营检测机构普遍起步较晚,资本实力弱,占据10%以上的市场份额。

整体来看,凭借灵活的经营机制、本土化的市场策略,扩张能力较强,民营检测机构近年来市场占有率不断上升,而国有检测机构和外资检测机构市场占有率则呈下降趋势。

从国内市场分布来看,我国各区域经济发展、制造业布局和工业发展进程各有特点及存在差异,导致各区域市场质量检验检验测试市场结构及份额存在差距。

华东和华南是我国重要产业基地,受产业集群影响,我国质量检验检测市场主要集中在华东和华南地区,两个地区占据质量检验检测市场半壁江山,占有59%的市场占有率。另外,华中、华北和东北近年来发展较大,其所占比重也较大。其他地区工业产业比较分散,无规模化的产业集群,其质量检验检测市场占有率比较分散,占比较小。

以上数据及分析均来自于前瞻产业研究院发布的《2017-2022年中国质量检验检测产业发展前景与投资预测分析报告》。

本报告前瞻性、适时性地对质量检验检测行业的发展背景、供需情况、市场规模、竞争格局等行业现在的状况进行分析,并结合多年来质量检验检测行业发展轨迹及实践经验,对质量检验...

如在招股说明书、公司年度报告等任何公开信息公开披露中引用本篇文章数据,请联系前瞻产业研究院,联系方式:。

前瞻产业研究院中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。

2023年中国冷库行业区域市场发展现状分析 冷库库容主要分布在华东地区【组图】

2023年中国拉莫三嗪行业发展现状分析 药企分布在湖南、陕西和浙江【组图】

2023年中国对外劳务派遣市场发展现状分析 人员集中分布在亚非地区【组图】

2023年中国终端一体化多能互补行业发展现状分析 五大发电集团积极发展分布式能源【组图】

2022年广东省旅游景区市场现状与发展的新趋势分析 5A级景区分布较为集中【组图】

2022年美国智能家居行业发展现状及市场规模分析 市场规模保持扩大【组图】