5月冷轧板卷市场窄幅盘整

2024-01-26 投资者关系

4月,国内市场冷轧板卷价格延续颓势。指数方面,截止4月30日,国内冷板指数为75.8,月环比下跌4.51%,较去年同期下降22.24%;价格这一块,据Mysteel数据统计,现全国24个主要城市1.0mm冷轧板卷均价为3317元/吨,月累计下跌129元/吨。其中武汉、福州、上海以及太原这四个市场的跌幅明显,跌幅均在220元/吨以上;库存方面,截至4月30日,全国冷轧板卷库存为147.84万吨,较上月下降2.06万吨。

4月份以来,国内市场冷轧板卷价格持续下跌。月末更是在央行降准,铁矿石、钢坯等原材料价格持续走强等多重利好因素的刺激之下,仍然表现的不温不火,略显低迷。

本月北美冷轧板卷市场继续探底。市场对价格即将触底的观点依旧不变,但也没有钢厂愿意率先提价,多数钢厂在等待废钢价格触底以及交货期延长,而买主态度还是以观望为主,只购买急需资源。目前,中西部钢厂的冷轧板卷出厂基价保持在570-590美元/短吨。后市来看,市场基本观点不变,钢厂因盈利稀薄可能开始尝试提价,但价格有多大的上升空间尚不明确。

本月欧洲冷轧板卷市场持稳运行。本月意大利等南欧买主开始采购进口冷轧板卷资源,特别是来自中国的资源。由于意大利主要的钢铁生产商Ilva公司的冷轧板卷排单已满,而且多数资源仅供企业内部使用,造成了市场供给减少。另外加之欧元走软,但从中国等国进口的冷轧板卷资源依旧价格低,交货期也与国内钢厂基本一致,因此意大利买主开始转向采购进口冷轧板卷资源。然而目前欧洲薄板市场僵局持续,钢厂和买主仍在博弈,钢厂希望提价,但买主在等待价格下滑。后市来看,近期钢厂很难实现提价,根本原因有以下三方面:其一、来自俄罗斯和中国资源报价较低,随着低价资源陆续到港市场压力增大;其二、6-7月份是欧洲汽车制造业的生产淡季,钢厂需要在此之前降低冷轧板卷库存,但因目前的市场需求不振,若想加快消化库存,就很难进行提价;其三、是铁矿石及焦炭等原材料价格均在下滑,市场看空情绪较浓,也不利于提价。

本月亚洲冷轧板卷市场弱稳运行。目前,中国国内冷轧板卷市场依旧存在下滑压力,海外买主不急于订货。东南亚板卷市场疲软依旧,需求无明显复苏迹象,铁矿石的金额的不断下跌拖累了板卷价格,而且年后进口资源报价的继续下滑增加了东南亚钢材市场压力,加重了买主的观望情绪。其中,越南方面,虽然雨季来临前建筑业和房地产业活跃,给钢材市场带来一定推动力,但多数资源已在农历春节前采购完毕,买主采购欲望一般。马来西亚方面,马来西亚于4月1日取消现有10%的营业税和服务税(SST),转收6%的商品及服务税(GST)。尽管该措施的实施有可能使汽车业、房地产业的整体价格水平下降,但实际影响力还不得而知,是否会对冷轧板卷需求量大幅度的增加还有待观察。另外,马来西亚钢铁业的资金流动性日趋紧张,新实施的商品及服务税又增加了流通环节压力,将逐步降低买主的购买兴趣。对后市,由于4月国际铁矿石的金额一度跌破50美元/吨,东南亚钢材市场需求回升乏力,多数买主均在等待钢材市场价格的进一步下滑,若钢厂订单量一直低于销售预期,钢厂很可能继续采取降价措施。

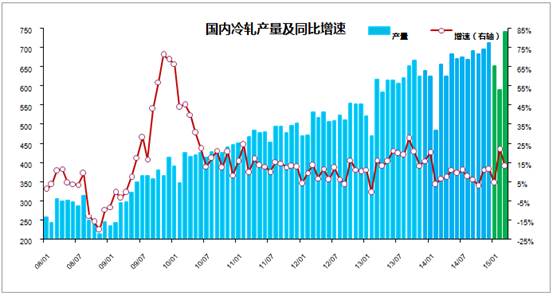

2015年3月,全国冷轧板卷产量740.5万吨,环比增长23.3%,同比增长17.6%。其中冷轧薄板产量326.1万吨,环比增长39.7%,同比增长9.2%;冷轧薄宽钢带产量414.4万吨,环比增长16.7%,同比增长16.1%。今年1-3月,冷轧板卷累计产量1980.8万吨,累计同比增长12.3%。从图一能够准确的看出,3月份我国冷轧板卷产量再创新高,然而国内钢市却始终表现低迷,价格也继续探底,供需情况可谓严重失衡,而这也为4月份国内钢厂大批量检修埋下伏笔。

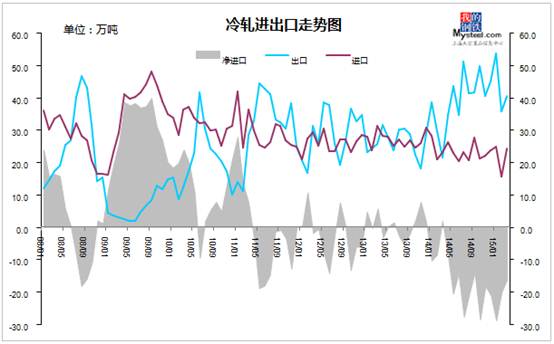

据海关最新数据统计显示,3月份我国冷轧板卷出口量小幅攀升。(如图1所示)

具体来看,3月份我国冷轧板卷出口量共计40.4万吨,环比上升13.2%,同比增长89.5%;共进口冷轧板卷24.1万吨,环比上升55.5%,同比增长4.0%。(如表1所示)

从表3所列数据分析来看,3月份我国冷轧板卷进口情况出现明显增长,增长幅度均在20%以上,其中厚度3mm以上冷轧普中板环比增速更是达到了418%。由进口规格上看,基本以厚度0.5-1.0mm一般强度冷轧普薄卷和厚度0-0.3mm冷轧普薄卷为进口规格的主体,约占进口总量的71%。

从表4所列数据分析来看,3月份我国冷轧板卷出口情况涨跌互现。由出口规格上来看,厚度0.5-1mm一般强度冷轧普薄卷和厚度1-3mm冷轧普薄卷为出口主要规格,占当月份出口总量的74%左右。其中,厚度3mm以上的一般强度冷轧普中板卷环比增长达到了237%;而厚度1-3mm高强度冷轧普薄卷环比增长了194%,同比增长达到了惊人的5619%。由出口品质上来看,低端牌号产品出口情况的环比增速、同比增速均有小幅增长。

据Mysteel数据统计,目前国内社会冷轧卷板库存为147.84万吨,较上月下降2.06万吨,较去年同期(2014-05-01)下降3.87万吨,降幅为2.55%。

据Mysteel调查显示,从全国主要城市冷轧板卷库存量看,目前库存较多的城市分别是乐从、上海、天津、成都、重庆,库存量分别为55.4万吨、52.2万吨、9.3万吨、3.64万吨以及3.27万吨。

3月,我国汽车生产228.36万辆,环比增长39.9%,同比增长3.7%;销售224.06万辆,环比增长40.6%,同比增长3.3%。今年1-3月,我国汽车累计生产620.16万辆,同比累计增长5.3%;累计销售615.3万辆,同比累计增长3.9%。

与往年不同的是,截止3月,今年通用、大众、现代、日产等往年领跑的品牌销量增速明显回落,甚至会出现销量的下滑,而长安、长城、吉利等本土车企却出现了逆转性的销量提升,一季度过后,本土企业市场占有率较上年同期提升4.23个百分点。

根据中国汽车工业协会发布的数据,2015年第一季度销量排名第一的上海大众同比仅增长2.2%,紧随其后的一汽-大众同比增长1.2%,排名第三的上海通用则出现了同比0.8%的销量下滑,而此前一直稳居销量前五的北京现代也出现了同比1.5%的销量下滑,被同比增长高达57.8%的长安汽车挤到了第六名。

第一季度,长安汽车以30.36万辆的成绩超越上海通用五菱排名第四,而另一家进入销量排名前十的长城汽车也在新车型的带动下恢复增长,一季度销量同比增长23.8%。此外,吉利、奇瑞等车企也迎来第二次发展的高潮,今年3月奇瑞销量实现同比21.1%的增长,吉利同比增长40%。

笔者认为,借助着本轮的消费升级,中国本土汽车企业借助SUV和MPV市场的火爆正迎来第二波发展的小高潮。

统计局多个方面数据显示,2015年3月,我国主要家电产品产量整体下滑,其中除家用洗衣机、房间空气调节器同比保持小幅增长之外,其他均出现负增长。其中,家用电冰箱产量的同比跌幅更是达到了9%。

4月以来,国内家电类上市企业陆续发布2015年一季度业绩报告,截至目前,美的、TCL、康佳、小天鹅、海信科龙、美菱电器、老板电器、华帝股份等企业均公布了第一季度财务报告。

在已公布季报的白电企业中,小天鹅以营收及净利同比分别以27.86%和42%的增长表现突出,厨电龙头有突出贡献的公司业绩也颇为不错。黑电企业则略显低迷,但降幅也明显收窄,如TCL集团营收及净利分别同比增长10.19%、2.61%,较2014年第一季度已经有了明显改观,但主要受益于华星光电与TCL通讯出售的收益的拉动。

家电行业竞争非常激烈,迫使转型创新压力升级。二三线品牌业绩呈现明显放缓的趋势,行业出现结构性的分行,且会愈演愈烈。目前,家电行业进入转型期,产品智能化为主要方向。而随着房贷政策的宽松程度加强,将有望进一步拉动厨电、白电需求的增长。

4月末,在铁矿石的强势带动之下,国内钢市迎来转机,钢坯、建材甚至是板材中的老大哥“热轧板卷”价格均呈现上扬态势,而国内冷轧板卷价格也在此作用之下转危为安步入企稳状态。但据笔者了解,全球四大矿企一季度矿石总产量同比大增15%,也就是说铁矿石的供需失衡状况并没发生实质性性转变,而作者觉得,这波铁矿石的走强并非具备了“天时地利”,更多的仅是短期内期货市场人为的炒作而已。所以就长久来看,冷轧板卷价格向下的趋势仍然没有改观。

从近几个月国内冷轧板卷的产量来看,钢厂生产依旧保持高位,而出口数据及社会库存双双下滑,这说明钢厂自有库存有所增加,为了缓解压力,进入5月钢厂冷轧板卷产线的减产检修情况将有所增加。

由于目前华东市场已成为了全国市场的价格洼地,因此5月北方钢厂对于华东市场的冷轧板卷投放量将有所减少,而这部分资源中的大部分将流向华北市场。作者觉得在目前的这种单边向下的行情之下,即便资源投放量有所减少,也很难改观华东市场的价格颓势,反而这部分资源“北上”,将拖累北方市场的价格走势。

受雨季及高温天气影响,五月汽车、家电等冷轧重点花钱的那群人的需求增速放缓.但有必要注意一下的是,空调也将迎来销售旺季。然而自去年9月以来,空调价格战已经打响,今年4月30日,国家发改委价格监督与反垄断局更是在北京召开了一场名为“规范价格竞争、繁荣空调市场”的会议,意在提醒空调制造商和渠道商,以法律范围内的方式来进行价格竞争,不要触碰法律底线。据笔者了解,目前空调制造商的成品库存较大,而这场价格战名义上是“清理行业”,实质上却是“清理库存”。由于空调成品库存较高,因而空调业在5月对于冷轧板卷的需求将远不如往年。