关于电解铝2022-2023年价格分析预测报告

2024-04-05 bob体育直播官网地址

两大力量有望驱动铝行业走进高吨铝利润和强持续性的新时代。一是电解铝行业供给侧改革。2017年的电解铝行业供给侧改革红利在2020年下半年开始展现,4500万吨产能红线使国内电解铝供给弹性逐步消失,随着需求逐步增长,供需格局将日益紧张。同时,氧化铝相对于电解铝的产能过剩问题也将日益严峻。从而持续压制电解铝的原料成本。二是碳中和。一方面,碳中和目标有望驱动国内火电铝产能压制、成本提升,推动电解铝产业能源转型,另一方面,碳中和激发铝材大量新兴需求,驱动供需抽紧。在供给侧改革和碳中和的大背景下,铝价中枢有望逐步抬升,电解铝行业有望迎来高吨铝利润和强持续性的新时代。

铝是对国民经济发展具有战略意义的有色金属品种,电解铝是通过电解得到的铝。现代电解铝工业生产采用冰晶石-氧化铝融盐电解法。熔融冰晶石是溶剂,氧化铝作为溶质,以碳素体作为阳极,铝液作为阴极,通入强大的直流电后,在950℃-970℃下,在电解槽内的两极上进行电化学反应,即电解。

当前,中国电解铝工业正处于产业体系调整升级的关键时期,国内外市场之间的竞争加剧,国家宏观调控力度加大。如何精准把握电解铝价格趋势成为政府宏观调控部门,铝企业及上下游相关企业最关注的线 中国电解铝行业发展历程

中国第一家电解铝厂抚顺铝厂1952年4月开工建设到70年代末期,可以认为是中国电解铝工业的发展初期。1958年中央、国务院分布了《关于全力发展铜铝工业的指示》,铝被定为国民经济的第二大金属材料。从此,国家开始对铝工业的发展给予巨大的政策支持和资金扶持,使中国铝电解工业开始走上了发展轨道。这一时期,贵州铝厂、兰州铝厂、包头铝厂、青铜峡铝厂、连城铝厂 、郑州铝厂电解分厂等相继建成投产,初步形成了八大铝厂的生产格局。50一60年代中国电解自焙槽主要缺点是电流效率低、能耗高、劳动生产力低,特别是电解槽密闭性能差,电解烟气中含有大量的沥青挥发物,对生产操作和环境污染影响极大。70年代中后期,我国自行设计并建造了135 KA中间下料预焙阳极铝电解槽系列。在1979年贵州铝厂扩建过程中,引进了日本当时还处于试验阶段的160 KA中间下料预焙阳极电解槽技术。从此,中国电解铝工业的技术水平开始有了很大的提高。

从80年代改革开放到90年代初,是中国电解铝工业步入常规发展时期。1982年在国家“优先发展铝”的方针指导下,一些建于60一70年代的铝厂开始纷纷进行改扩建,以提高生产规模和效率。与此同时,在市场利益的驱动下,一些具有电力优势和铝土矿优势的地区也纷纷投资兴建了一批小型60KA白焙槽电解铝厂。这段时期,全国电解铝的产量由70年代末的36万吨发展到1992年的109万吨,使中国电解铝生产首次突破厂100万吨大关。

从1992年到跨入新世纪,是中国电解铝工业步入世界铝工业生产大国阶段。仅用10年时间,中国电解铝产量就从1992年的109万吨快速地发展到2001年的342.46万吨,形成了中国铝业公司、青铜峡铝业公司、兰州铝业公司、山东铝业公司、包头铝业公司、山西关铝公司、焦作万方铝业公司等为代表的大型铝生产企业。全球排名从1991年的第六位跃居为2001年第一,变成全球生产大国,并首次由净进口国成为净出口国。

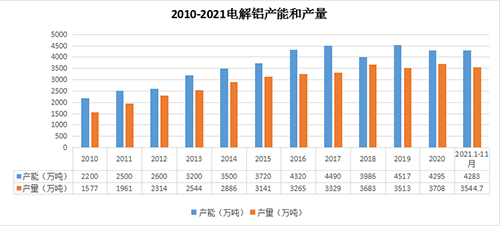

数据显示,截止2021年11月底,2021年电解铝产量达到3544.7万吨,累计增长率达到5.7%。总的来看,近几年我国电解铝产量总体稳定增长,2017-2020年受经济提高速度变化,房地产市场政策,以及环保政策的因素影响,行业产量出现了一定波动,行业2018年我国电解铝产量大幅度增长至3683万吨,2019年显著回落,约为3513万吨,2020年受经济刺激政策影响,我国电解铝产量显著回升,达到了3708万吨,截止2021年11月底,电解铝产量累计回落到3544.7,相比去年下降了4.4%。从下方表格可知,我国电解铝产能从2010年的2200万吨增加到2021年的4283万吨,年均增速6.24%,产量从2010年的1577万吨增加到2021年的3544.7万吨,年均增速为7.64%。

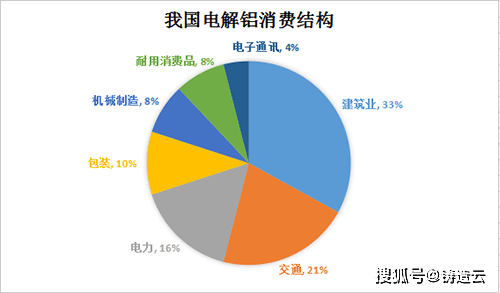

从下游消费结构看,建筑业是中国铝材最大应用领域,占比33% ,其他领域主要为交通( 21%)、电力(16% )、 包装(10% )、 机械制造(8%)、耐用消费品(8% )和电子通讯( 4% )。需求大多分布在在房地产。房地产竣工周期可能是拉动铝最终端消费需求的最大动力。

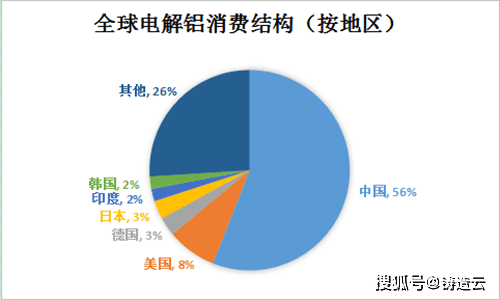

而放眼全球来看,电解铝消费地区大多分布在在中国和美国,海外市场消费结构与国内有些许差异,以美国为例,交通运输是第一大用铝领域,占比39%,其他领域主要为建筑( 25% ) 包装领域占比为( 16% )。

铝合金在新能源车轻量化中有其天然的优势:一是减重和节约能源的效果明显,有助于提升续航里程。铝的力学性能好,其密度只有钢铁的1/3,拥有非常良好的导热性,仅次于铜,且机械加工性能比铁高4.5倍,且其表面自然形成的氧化膜拥有非常良好的耐蚀性,因此铝成为实现新能源汽车轻量化最理想的首选材料;二是乘客的舒适性和安全性获得提高。铝合金汽车是在不降低汽车容量的情况下减轻汽车自重,车身重心减低,汽车行驶更稳定、舒适。由于铝材的吸能性好,在碰撞安全性方面有明显的优势,汽车前部的变形区在碰撞时会产生皱褶,可吸收大量的冲击力,从而保护了后面的驾驶员和乘客;三是铝易于回收,循环经济性好。铝制品在使用的过程中几乎不发生腐蚀或仅发生轻微的腐蚀,工业上使用的常规材料中,铝的回收价值率是最高的,在铝材-铝制品-使用-回收再生铝锭-再加工成铝材的循环过程中,铝的损耗也仅5%左右,其再生性能比任何一种常用金属都高。下表是铝合金在汽车中的应用。

新能源汽车市场表现依然出色,产销环比和同比均呈增长,且产销量均超过上月,再上新台阶。

。太阳能光伏发电用挤压铝材大范围的使用在太阳能发电站,其中电池板框架、支柱、支撑杆、拉杆等都可以用铝合金制造。太阳能光伏发电装备铝材可用6061、6063、6082铝合金挤压。主要优点是:一是铝型材料的品质好,使用时间可达25年或以上;二是重量相对钢铁轻,且强度高,安装轻便;三是防止腐烂的性能优越,表面的氧化膜能对抗空气的腐蚀;四是安装简易,灵活性好,可定制每一种尺寸;五是面对温差较大的地区,铝型材料受到的影响比钢材少,低温不易变脆开裂。

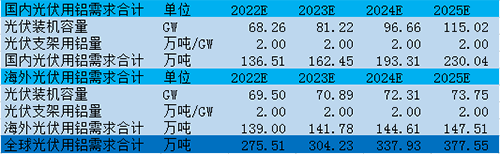

。据安信电新测算,假设中国非化石能源占比在未来十年持续提升,于2025年和2030年分别提升至18%和20%,在平均发电煤耗年年在下降,光伏+风电发电量占比逐年提升的基础上,分别以2019和2025年为基年,预计2025年和2030年所需光伏+风电发电量增量分别达0.85万亿千万时和1.13万亿千万时。非化石能源占比提升为“十四五”光伏装机需求提供“锚点”。根据预计发电量增量,在现有的风电和光伏装机的基础上,预计2022-2025年光伏年均新增装机量在71-94吉瓦的范围内,国内光伏产业年均铝需求量增速在19%左右,海外光伏产业年均铝需求量增速约为2%左右。

综上所述,中性预测下全球光伏产业2022-2025年年均铝需求量从276万吨提升至378万吨,年均增速为1.11%左右。

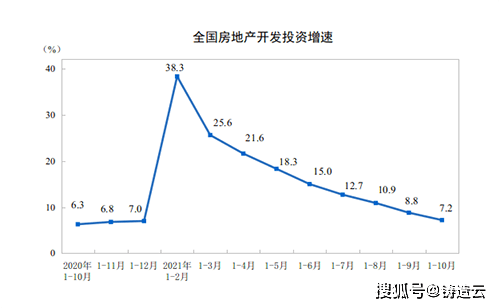

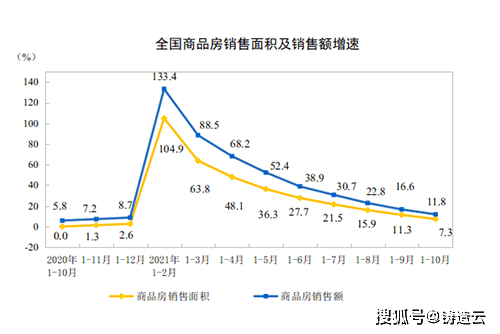

根据国家统计局最新多个方面数据显示,1—10月份,全国房地产开发投资124934亿元,同比增长7.2%;比2019年1—10月份增长14.0%,两年平均增长6.8%。其中,住宅投资94327亿元,增长9.3%。1—10月份,房地产开发企业房屋施工面积942859万平方米,同比增长7.1%。其中,住宅施工面积667801万平方米,增长7.4%。房屋新开工面积166736万平方米,下降7.7%。其中,住宅新开工面积123481万平方米,下降6.8%。房屋竣工面积57290万平方米,增长16.3%。其中,住宅竣工面积41415万平方米,增长16.9%。1—10月份,商品房销售面积143041万平方米,同比增长7.3%;比2019年1—10月份增长7.3%,两年平均增长3.6%。其中,住宅销售面积增长7.1%,办公楼销售面积增长2.4%,商业营业用房销售面积下降0.6%。商品房销售额147185亿元,增长11.8%;比2019年1—10月份增长18.3%,两年平均增长8.8%。其中,住宅销售额增长12.7%,办公楼销售额下降1.6%,商业营业用房销售额下降0.6%。

。回顾历史,房地产新开工和竣工存在“剪刀差”,销售高峰与竣工高峰的时间通常为2-3年,上一轮的销售高峰出现在2016-2018年,这也代表着竣工高峰大约从2019年开始,从数据上看,2017、2018年竣工面积同比速率分别为-4.4%和-7.8%,而2019年同比增速转正达2.6%,能够准确的看出竣工端回暖后有望继续带动铝需求量开始上涨,房地产后周期支撑电解铝消费,房地产竣工处于恢复并有望进入高峰的进程中,有助于逐步扩大供给缺口。

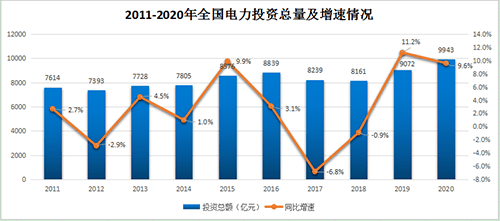

2020年全国电网基本建设投资完成4699亿元,投资持续减少,同比降低6.2%,较2019年降低313亿元,成为“十三五”期间最低投资额,与“十二五”末电网投资额相当,但碳中和背景下未来能源革命对于电网的需求值得期待。国家能源局发布了1-9月份全国电力工业统计数据。截至9月底,全国发电装机容量22.9亿千瓦,同比增长9.4%。其中,风电装机容量约3.0亿千瓦,同比增长32.8%。太阳能发电装机容量约2.8亿千瓦,同比增长24.6%。全国发电设备累计平均利用2880小时,比上年同期增加113小时,其中,核电5842小时,比上年同期增加321小时;风电1640小时,比上年同期增加91小时。全国主要发电企业电源工程完成投资3138亿元,同比增长1.8%,其中,水电701亿元,同比增长5.3%;太阳能发电293亿元,同比增长27.3%。电网工程完成投资2891亿元,同比下降0.3%。

冰箱洗衣机恢复迅速。产量方面:2021年1-10月,全国家用电冰箱产量7412.2万台,同增长0.3%;房间空气调节器产量18092.4万台,同比增长12.3%;家用洗衣机产量6968.5万台,同比增长12.4%。库存方面:从绝对数量上看,家电各品类库存走势有所分化。空调、冰箱等产品的工业库存在2020年下半年持续攀升,洗衣机的工业库存在2020年第四季度快速上升,产量增速大于销量增速。2021 年前4个月,空调库存继续走高;而洗衣机的库存量逐渐下滑;冰箱、冷柜库存量在 2 月下降较多,随后即恢复至2020年末水平。从同比增速上看,2021 年空调、洗衣机、冰箱和冷柜库存均呈现不同程度上涨。

以近10年的历史数据做多元化的分析,以中国地区区域划分,每个区域的价格基本接近,图1是从2021年10月至2023年5月的平均价格预测分析展示折线图,能够准确的看出趋势均值的大概走向,持续保持稳定呈上升状态,短时间内价格基本保持稳定状态,其中图1蓝色曲线代表历史数据平均价格,红色曲线代表趋势均值,黄色曲线代表置信上限,即未来价格趋势不会高于这个范围,灰色曲线代表置信下限,即未来价格趋势不会低于这个范围。图示截取以西北区域为例,更多区域分析预测价格打开下方数据表即可查看。

电解铝受到供给侧改革和碳中和的双重压力,未来产能扩张空间存在限制,中国严控4500万吨电解铝产能指标形成铝供给瓶颈,海外铝业巨头资本开支缓慢;铝需求增速较高,过去20年年均增速6%,消费品及轻量化领域发展空间广阔,预计未来供需保持紧张;全球流动性收紧,美联储加息预期带动有色商品的价值回落,但碳中和压制短期电解铝产能新建及开工率,内蒙古限产、云南限电降负荷,对铝价形成支撑;中国电解铝行业未来依靠计划外产能批文及再生铝增量,长期将铝供需保持紧平衡,中长期铝价中枢有望保持稳步上升。

平台声明:该文观点仅代表作者本人,搜狐号系信息发布平台,搜狐仅提供信息存储空间服务。